La révolution numérique bancaire transforme radicalement le paysage financier français, touchant particulièrement la population senior qui représente plus de 17 millions de personnes. Cette évolution suscite des interrogations légitimes : les plateformes bancaires dématérialisées répondent-elles aux besoins spécifiques des utilisateurs âgés ? Si l’accessibilité 24h/24 et la réduction des coûts constituent des atouts indéniables, la disparition du contact humain et la complexité technique peuvent constituer des freins majeurs. Entre économies substantielles et défis d’adaptation, l’adoption des services bancaires numériques par les seniors nécessite une analyse approfondie des opportunités et des risques.

Caractéristiques techniques des plateformes bancaires numériques adaptées aux seniors

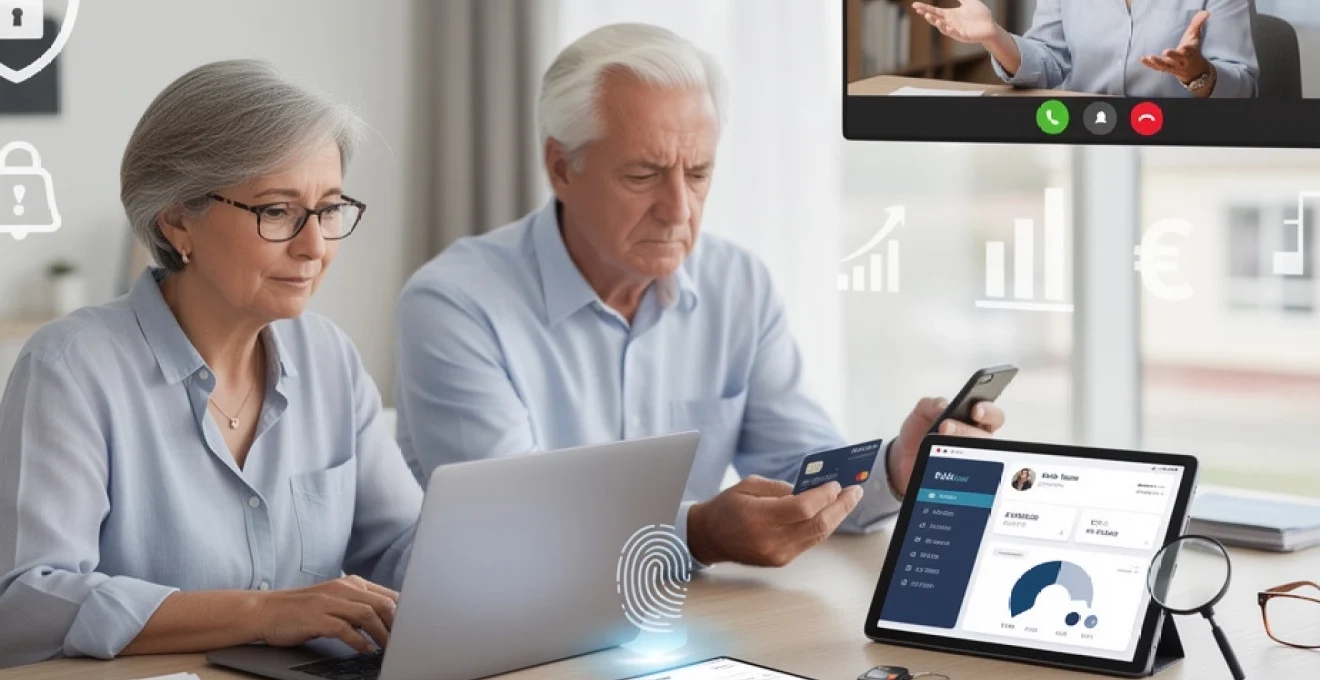

L’adaptation des interfaces bancaires numériques aux besoins des utilisateurs seniors représente un défi technologique majeur pour les établissements financiers. Ces plateformes doivent concilier simplicité d’usage et sécurité renforcée, tout en respectant les standards d’accessibilité internationaux. L’enjeu consiste à créer des environnements numériques intuitifs qui ne sacrifient ni la fonctionnalité ni la protection des données personnelles.

Interface utilisateur simplifiée et navigation intuitive sur mobile et desktop

Les banques numériques développent des interfaces épurées privilégiant la lisibilité et la simplicité d’utilisation. Les éléments graphiques sont dimensionnés pour faciliter la lecture, avec des polices de caractères d’au moins 14 pixels et des contrastes chromatiques respectant un ratio minimal de 4,5:1. Cette approche user-friendly permet aux seniors de naviguer aisément entre les différentes fonctionnalités bancaires sans se sentir submergés par la complexité technique.

La hiérarchisation de l’information suit une logique progressive, plaçant les opérations courantes en accès direct depuis l’écran principal. Les menus déroulants sont limités à deux niveaux maximum, évitant la confusion liée à une arborescence trop complexe. L’utilisation de pictogrammes universels accompagne systématiquement les libellés textuels, renforçant la compréhension intuitive des fonctionnalités proposées.

Systèmes d’authentification forte et biométrie adaptés aux utilisateurs âgés

L’authentification biométrique représente une solution prometteuse pour les seniors, combinant sécurité renforcée et simplicité d’usage. La reconnaissance digitale et faciale élimine la nécessité de mémoriser des mots de passe complexes, source fréquente de difficultés pour cette population. Ces technologies s’appuient sur des algorithmes d’apprentissage automatique capables de s’adapter aux variations physiologiques liées à l’âge.

Les protocoles d’authentification multifactorielle intègrent des alternatives aux SMS traditionnels, souvent problématiques pour les seniors disposant d’équipements moins sophistiqués. Les applications d’authentification dédiées proposent des codes temporaires avec une durée de validité étendue, tandis que les dispositifs physiques comme les calculatrices de codes offrent une solution hybride rassurant les utilisateurs moins familiers avec les technologies numériques.

Compatibilité avec les technologies d’assistance et normes d’accessibilité WCAG

La conformité aux Web Content Accessibility Guidelines (WCAG) 2.1 niveau AA constitue un prérequis fondamental pour l’inclusion numérique des seniors. Ces standards imposent la compatibilité avec les lecteurs d’écran, les dispositifs de pointage alternatifs et les logiciels de grossissement de caractères. L’implémentation de balises ARIA</code

permet en outre de structurer correctement les contenus pour les technologies d’assistance, en décrivant le rôle des éléments interactifs (boutons, menus, champs de saisie). Les formulaires de virement ou d’ajout de bénéficiaire doivent, par exemple, comporter des labels explicites et des messages d’erreur clairement lisibles, afin d’éviter les malentendus lors d’opérations sensibles. Enfin, la navigation au clavier seule, sans souris, doit être totalement fonctionnelle, ce qui bénéficie autant aux seniors souffrant de tremblements qu’aux utilisateurs malvoyants ou en situation de handicap moteur.

Support client multicanal et assistance téléphonique dédiée

Au‑delà de l’interface, l’un des critères déterminants pour les seniors reste la qualité du support client des banques en ligne. Les établissements les plus avancés proposent un accompagnement multicanal combinant téléphone, chat en direct, e‑mail et parfois visioconférence. Cette diversification permet à chaque senior de choisir le canal avec lequel il se sent le plus à l’aise, tout en garantissant une continuité de service lorsque surchargée, une ligne téléphonique bascule vers un chat ou un rappel programmé.

De nombreuses banques en ligne ont mis en place des cellules d’assistance spécifiques pour les publics fragiles ou peu à l’aise avec le numérique. Les conseillers y sont formés à adopter un débit de parole adapté, à reformuler les demandes et à guider pas à pas les opérations sensibles comme l’ajout d’un nouveau bénéficiaire ou la contestation d’un prélèvement. Certaines plateformes proposent également des plages horaires élargies, y compris le soir et le samedi, ce qui facilite la résolution rapide des problèmes sans obligation de déplacement en agence.

Analyse comparative des coûts : banques traditionnelles versus néobanques pour seniors

Pour un senior, le choix entre banque traditionnelle et néobanque repose souvent sur un critère simple : combien cela va‑t‑il réellement me coûter chaque année ? Les écarts de frais peuvent atteindre plusieurs centaines d’euros, ce qui n’est pas anodin lorsque l’on vit avec une pension inférieure à 1 300 € par mois. Comprendre la structure tarifaire des cartes, des frais de tenue de compte ou encore des découverts permet de mesurer concrètement les économies potentielles offertes par les banques en ligne.

Structure tarifaire des cartes bancaires visa et mastercard chez boursorama et hello bank

Boursorama Banque et Hello bank font partie des acteurs les plus connus des seniors qui souhaitent basculer vers une banque en ligne. Chez Boursorama, la carte Visa Classic ou Visa Welcome est généralement gratuite sous condition d’utilisation (au moins une opération par mois), tandis que la gamme supérieure type Visa Premier reste souvent proposée à un prix très compétitif par rapport aux banques de réseau. Pour un retraité effectuant un usage courant (paiements en France, quelques retraits au distributeur), la facture annuelle peut être réduite de plus de moitié par rapport à une banque traditionnelle.

Hello bank, adossée au réseau BNP Paribas, met en avant des cartes Visa gratuites ou à faible coût, tout en donnant accès au parc de distributeurs et parfois aux agences de la maison mère pour certaines opérations. La structure tarifaire distingue généralement les offres sans condition de revenus, légèrement plus chères, et les offres soumises à un minimum de revenus ou de versements mensuels. Pour un senior, il est donc essentiel de vérifier si sa pension lui permet de bénéficier des meilleures conditions, afin de ne pas voir la gratuité de la carte remise en cause en cours de contrat.

Frais de tenue de compte et commissions sur les virements internationaux SEPA

Les frais de tenue de compte constituent l’un des postes les plus visibles pour les seniors en banque traditionnelle, avec des montants pouvant dépasser 24 à 36 € par an, voire davantage en cas de package. La plupart des banques en ligne comme Boursorama, Fortuneo ou Hello bank ont fait le choix de la gratuité de ces frais pour les comptes courants, ce qui représente une économie immédiate et facile à comprendre. Cette suppression s’ajoute souvent à l’absence de facturation des virements SEPA domestiques, largement utilisés pour payer les factures ou envoyer de l’argent à des proches.

Concernant les virements internationaux en zone SEPA (Union européenne, Islande, Norvège, etc.), les banques en ligne appliquent en général une gratuité ou des tarifs très réduits, là où certaines banques traditionnelles continuent de facturer des commissions fixes ou proportionnelles. Pour un senior ayant des enfants ou petits‑enfants vivant à l’étranger, ces frais peuvent vite s’accumuler. Vérifier la grille tarifaire des virements internationaux SEPA avant d’ouvrir un compte permet d’éviter des mauvaises surprises une fois le compte alimenté et utilisé au quotidien.

Coûts cachés des découverts autorisés et agios pratiqués par les banques en ligne

Les découverts autorisés constituent un sujet sensible pour les retraités dont la trésorerie est parfois tendue en fin de mois. Si les banques en ligne annoncent souvent des taux de découvert « compétitifs », la réalité varie selon les offres : les taux pratiqués en cas de découvert autorisé tournent fréquemment autour de 7 à 8 % annuels, mais peuvent grimper à 16 % ou plus en cas de dépassement non autorisé. Pour un senior, cette différence se traduit par des dizaines d’euros d’agios supplémentaires en cas de mauvaise anticipation de ses dépenses.

Les coûts cachés ne se limitent pas aux intérêts débiteurs : certaines plateformes appliquent aussi des commissions d’intervention lorsqu’un paiement se présente alors que le compte est insuffisamment provisionné. Même plafonnées par la réglementation, ces commissions peuvent peser lourd sur les petits budgets lorsqu’elles se répètent plusieurs fois dans le mois. Avant de choisir une banque en ligne, il est donc indispensable d’examiner non seulement les taux de découvert, mais aussi les frais d’incidents de paiement, afin de s’assurer que l’économie réalisée sur les frais de tenue de compte ne sera pas annulée par des agios plus élevés.

Comparatif des tarifs d’assurance moyens de paiement chez fortuneo et ING direct

Les assurances moyens de paiement, qui couvrent la perte ou le vol de la carte bancaire, du chéquier ou des clés, sont fréquemment proposées en option par les banques en ligne. Chez Fortuneo, cette assurance est souvent incluse gratuitement avec certaines cartes haut de gamme, alors qu’elle peut être facturée quelques euros par mois pour les offres d’entrée de gamme. ING Direct, avant la réorientation de ses activités en France, proposait également des packages incluant ces garanties à des tarifs très inférieurs à ceux observés dans les réseaux traditionnels, où les cotisations peuvent atteindre 60 à 100 € par an.

Pour un senior, l’enjeu est de vérifier si cette assurance est réellement nécessaire au regard de son usage et des couvertures déjà présentes dans d’autres contrats (assurance habitation, assistance, etc.). Une assurance moyens de paiement surdimensionnée, doublonnant des garanties existantes, représente un coût inutile qui grève le pouvoir d’achat sans bénéfice réel. À l’inverse, une offre incluant une protection raisonnable à un prix modeste peut constituer un compromis pertinent, en particulier pour les seniors inquiets des risques de perte ou de vol de leurs moyens de paiement.

Sécurité numérique et protection contre la cybercriminalité bancaire

La sécurité constitue souvent la principale inquiétude des seniors face aux banques en ligne : comment être certain que son argent et ses données sont réellement protégés ? Les établissements numériques ont pourtant développé des architectures de sécurité très avancées, souvent plus robustes que celles des petites agences physiques. Encore faut‑il comprendre, avec des mots simples, ce qui se cache derrière les sigles techniques et les protocoles de chiffrement.

Protocoles de chiffrement SSL/TLS et architecture sécurisée des serveurs bancaires

Lorsque vous consultez vos comptes en ligne, la communication entre votre appareil et le serveur bancaire est protégée par des protocoles de chiffrement tels que SSL ou TLS. Concrètement, ces technologies transforment les informations échangées (identifiants, montants, numéros de compte) en un code illisible pour un pirate qui tenterait de les intercepter, un peu comme si l’on envoyait une lettre dans un coffre scellé plutôt que dans une simple enveloppe. Les banques en ligne sérieuses imposent l’usage de versions récentes de ces protocoles, régulièrement auditées par des organismes indépendants.

Au‑delà du chiffrement, l’architecture des serveurs bancaires repose sur des centres de données redondants, répartis sur plusieurs sites géographiques, afin de garantir la continuité de service même en cas de panne majeure. Les accès administrateur à ces serveurs sont strictement contrôlés et journalisés, ce qui permet de tracer toute intervention sensible. Pour les seniors, l’essentiel à retenir est que, tant qu’ils se connectent depuis l’application officielle ou le site sécurisé (icône cadenas et adresse commençant par https://), leurs opérations bénéficient d’un niveau de protection très élevé.

Détection comportementale anti-fraude et systèmes d’alerte en temps réel

Les banques en ligne ne se contentent plus de vérifier un simple mot de passe pour autoriser une transaction. Elles mettent en œuvre des systèmes de détection comportementale qui analysent en temps réel les habitudes de chaque client : pays de connexion, type d’appareil, montants habituels des paiements, bénéficiaires réguliers, etc. Dès qu’une opération s’écarte trop du profil normal d’un client, une alerte est générée. Cela peut se traduire par une demande de validation supplémentaire, un appel du service fraude ou, dans les cas extrêmes, un blocage temporaire de la carte.

Pour un senior, ces dispositifs peuvent parfois sembler intrusifs ou contraignants, notamment lorsqu’un paiement parfaitement légitime est refusé par excès de prudence. Pourtant, ils constituent un rempart efficace contre les fraudes massives, en particulier lorsque la carte a été copiée ou que les identifiants ont été dérobés à l’insu du client. L’activation des notifications en temps réel (SMS, e‑mail ou notification « push ») permet en outre d’être immédiatement informé de tout mouvement suspect, ce qui facilite une réaction rapide en cas d’anomalie.

Formation aux techniques de phishing et protection contre l’ingénierie sociale

La majorité des fraudes bancaires visant les seniors ne passent pas par un piratage technique des banques, mais par des attaques de type « phishing » ou d’ingénierie sociale. Il s’agit de messages ou d’appels téléphoniques se faisant passer pour la banque, l’assurance maladie ou un organisme public, afin de soutirer des codes de sécurité ou de pousser le client à valider lui‑même un virement frauduleux. Une simple règle peut déjà éviter bien des écueils : votre banque ne vous demandera jamais de communiquer un code reçu par SMS ni de saisir vos identifiants complets sur un lien envoyé par e‑mail.

De plus en plus d’établissements proposent désormais des modules de sensibilisation dédiés aux seniors, sous forme de brochures, de vidéos pédagogiques ou de webinaires thématiques. Ces ressources expliquent, exemples à l’appui, comment reconnaître un faux site, un e‑mail piégé ou un appel suspect. En s’y formant, même brièvement, un retraité peut acquérir les bons réflexes pour fermer immédiatement un message douteux et contacter sa banque par un canal officiel. Comme pour apprendre à repérer les faux billets, cette éducation à la vigilance numérique constitue un investissement précieux dans la durée.

Procédures de récupération de comptes compromis et responsabilités légales

Malgré toutes les précautions, le risque zéro n’existe pas. Il est donc essentiel que les seniors comprennent quelles sont les démarches à entreprendre en cas de suspicion de fraude et quelles protections juridiques leur sont accordées. En France et en Europe, la réglementation impose aux banques de rembourser les opérations non autorisées dès lors que le client n’a pas commis de faute lourde, comme communiquer volontairement ses codes à un tiers. La première étape consiste toujours à faire opposition immédiatement sur la carte ou le moyen de paiement concerné, via l’application ou un numéro d’urgence.

Les banques en ligne ont mis en place des procédures de récupération de compte qui incluent la vérification d’identité renforcée, la réinitialisation des moyens d’authentification et, si nécessaire, l’émission d’une nouvelle carte. Pendant l’enquête, des blocages préventifs peuvent être maintenus sur certains services, ce qui peut être vécu comme une contrainte par le client mais participe à sa protection. Pour un senior, l’important est de savoir qu’il n’est pas seul face à la fraude : la responsabilité est partagée et encadrée par la loi, à condition de réagir rapidement et de respecter les consignes de sécurité fournies par sa banque.

Limitations opérationnelles des services bancaires dématérialisés pour les seniors

Si les banques en ligne présentent des avantages évidents pour les seniors, elles ne sont pas exemptes de limitations pratiques qui peuvent peser au quotidien. La première concerne la gestion des espèces et des chèques : l’absence d’agences physiques complique les dépôts, obligeant parfois à passer par la Poste, par un mandat ou par une banque tierce, avec des frais additionnels. Pour les retraités qui manipulent encore beaucoup de liquide, par habitude ou par nécessité, cette contrainte peut être dissuasive.

Les opérations complexes constituent une autre limite importante. Succession, mise en place de procurations, montage d’un prêt viager hypothécaire ou d’un rachat de crédit immobilier sont des démarches qui se prêtent mal à une relation entièrement dématérialisée. Même si certaines banques en ligne proposent des rendez‑vous téléphoniques ou en visioconférence avec des conseillers spécialisés, de nombreux seniors continuent de préférer un entretien physique lorsqu’il s’agit de décisions engageant fortement leur patrimoine. Enfin, la fracture numérique persiste : absence de smartphone, faible débit Internet en zone rurale, appréhension face aux mises à jour logicielles sont autant de freins concrets qui limitent l’autonomie bancaire en ligne d’une partie des plus de 75 ans.

Accompagnement numérique et solutions d’apprentissage des outils bancaires en ligne

Pour que les seniors puissent réellement profiter des avantages des banques en ligne, l’accompagnement numérique joue un rôle clé. De nombreuses collectivités locales, associations de consommateurs et caisses de retraite organisent aujourd’hui des ateliers d’initiation à la banque digitale, souvent en petits groupes, afin de permettre aux participants de manipuler eux‑mêmes un smartphone ou une tablette. Ces sessions couvrent généralement les bases : se connecter à son espace client, consulter son solde, réaliser un virement simple, activer les alertes SMS et repérer les signes d’un site non sécurisé.

Les banques en ligne développent également leurs propres ressources pédagogiques : tutoriels vidéo pas à pas, FAQ enrichies, guides téléchargeables et simulateurs interactifs. Certaines proposent même un « mode démo » de leur application, permettant de s’entraîner sans risque, comme on s’exercerait sur un cahier d’écolier avant de signer un chèque réel. Enfin, l’entraide intergénérationnelle reste un levier puissant : impliquer un enfant ou un petit‑enfant dans les premiers pas numériques, tout en gardant le contrôle sur ses identifiants, peut transformer une source d’angoisse en moment de partage et de transmission.

Réglementation européenne DSP2 et droits spécifiques des consommateurs seniors

La directive européenne sur les services de paiement, dite DSP2, a profondément modifié le cadre de la banque en ligne en renforçant la sécurité et les droits des consommateurs, y compris des seniors. Elle impose notamment l’authentification forte du client pour la plupart des opérations sensibles, ce qui explique l’augmentation des demandes de codes supplémentaires ou l’usage de la biométrie lors des paiements en ligne. Si ces contraintes peuvent sembler pesantes, elles ont permis de réduire significativement le niveau de fraude sur les paiements par carte dans l’Union européenne.

La DSP2 consacre également plusieurs droits importants pour les utilisateurs de services bancaires numériques. Elle encadre strictement les délais de remboursement en cas d’opérations non autorisées et oblige les banques à fournir une information tarifaire claire et facilement comparable, ce qui facilite la mise en concurrence des offres par les seniors. Par ailleurs, combinée au règlement général sur la protection des données (RGPD), elle garantit un contrôle accru des clients sur l’utilisation de leurs données financières par les établissements et les prestataires tiers.

Pour les seniors, l’enjeu n’est pas de maîtriser tous les détails juridiques de la DSP2, mais de connaître quelques principes simples : droit à l’information transparente, droit à la sécurité renforcée, droit au remboursement rapide en cas de fraude non fautive. En cas de litige, ils peuvent s’appuyer sur les médiateurs bancaires, les associations de consommateurs ou les autorités de supervision (ACPR, Banque de France) pour faire valoir ces droits. Ainsi, loin d’être livrés à eux‑mêmes face à la numérisation des services financiers, les seniors disposent d’un arsenal réglementaire conçu pour sécuriser leur transition vers les banques en ligne.